热点关注

热点关注尽管二季度新房交易市场面临一定压力,但库存指标却出现反常的下行走势。

上海易居房地产研究院近日发布的报告显示,截至2023年5月底,全国100个城市新建商品住宅库存总量为50505万平方米,环比减少0.6%,同比减少3.6%。当前环比指标出现了连续5个月的下降,而同比指标也出现了连续4个月的下降态势。

供求两端现萎缩迹象

从库存数据来看,虽然该项指标处于下行态势,但供求两端却出现了萎缩迹象。

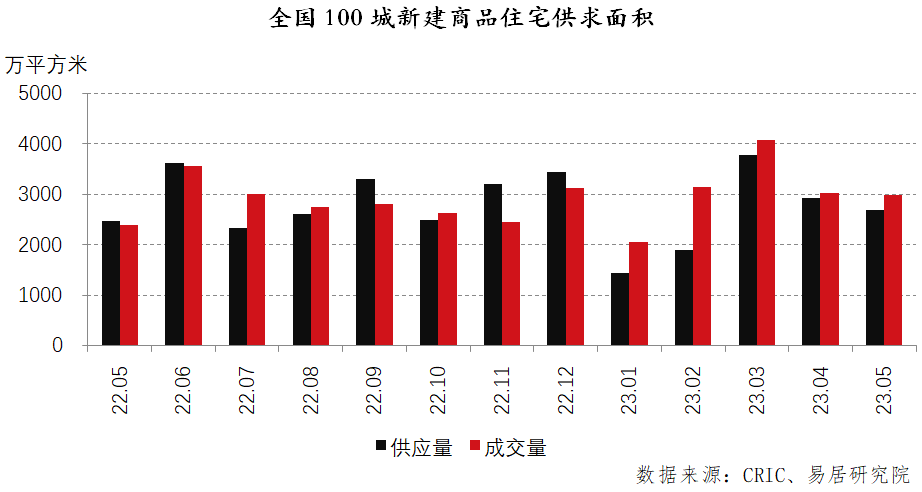

报告显示,5月份全国100个城市新建商品住宅供应面积为2702万平方米,环比增速为-8%,同比增速为9%。成交面积为2987万平方米,环比增速为-2%,同比增速为25%。

对于供求两端出现的萎缩现象,易居研究院表示,当前不能只关注市场交易行情不振的问题,房企从购地到房源供应需要一定时间,因此供给端扩张能力受制约的问题也需关注。

从城市分类上看,5月底一、二、三四线城市新建商品住宅库存面积分别为3141万平方米、25021万平方米和22343万平方米,环比增速分别为-1.4%、-0.5%和-0.5%,同比增速分别为1.8%、-5.2%和-2.5%。

报告指出,自房企出现债务风波以来,供货机制明显受损。目前即便是库存高企的三四线城市,也出现了库存指标同比持续下降的新情况。

根据监测,百城中的三四线城市已出现连续3个月同比下降的态势。易居研究院分析认为,三四线城市在2018年棚改货币化退潮后,房企对此类城市的布局有所放缓。包括今年,很多企业明确只布局高能级城市,这对于三四线城市的供应能力也会产生制约影响。

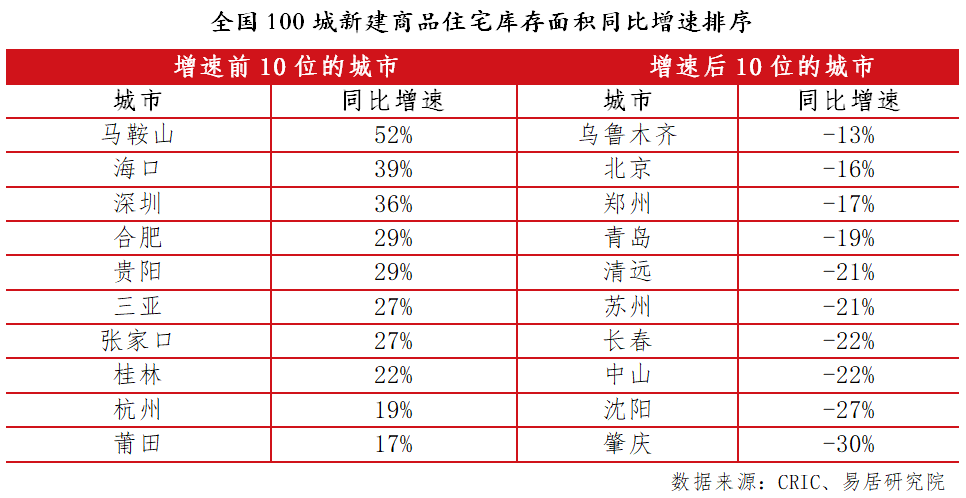

从城市排序来看,仍有部分重点城市库存同比增速出现走高迹象。报告显示,包括海口、深圳、合肥和三亚等重点城市库存同比增速出现增长态势。从原因看,部分和相关城市重启开发投资工作有关,如海口和三亚。以深圳为代表的部分城市当前新盘供应加大,也带动了库存的上升。还有一部分城市,与其市场交易疲软等因素有关。

与上述城市相反,包括肇庆、沈阳、中山和长春等城市的库存有所下降。在易居研究院看来,债务风波对于房企的供应能力会有制约,部分城市最近两年新开工数据表现不佳,房源供应能力明显受削弱。

近7成城市去化周期超14个月

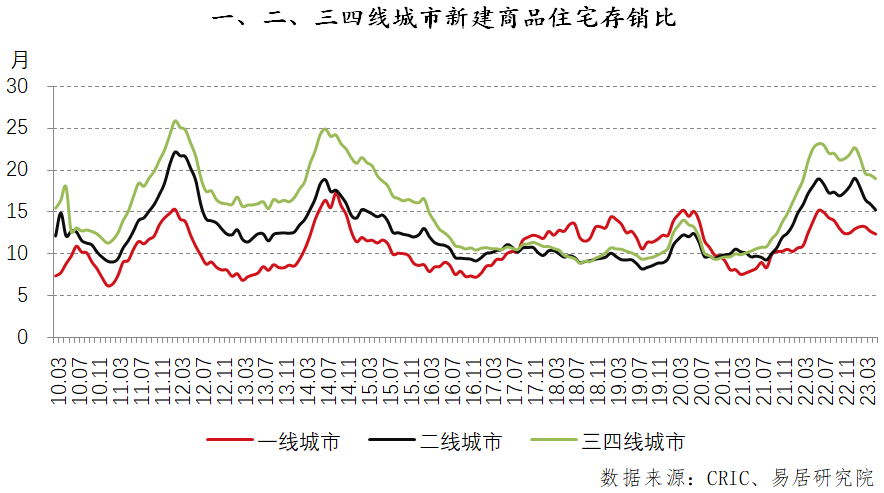

另一方面,受库存指标整体下行等因素影响,去化周期也出现下降态势。根据报告,5月份全国100个城市新建商品住宅存销比即库存去化周期为16.4个月。

值得注意的是,100个城市中有68个城市去化周期超过了14个月,这也意味着接近7成的城市房屋销售状况堪忧。

从城市分类看,5月份百城一、二、三四线的新建商品住宅存销比分别为12.3个月、15.2个月和19.0个月。其中,三四线城市去化状况最差,一线城市总体相对不错。从实际情况看,一线城市一些房价倒挂项目和位于市区的项目总体表现不错。反观二线城市和三四线城市,去化周期总体较高,去化更为困难。

报告认为,虽然部分重点二线城市人口净流入规模不错,但受近期二手房恐慌性抛售和降价潮等消息影响,干扰了正常的购房决策,影响了刚需盘和改善性楼盘的销售工作。

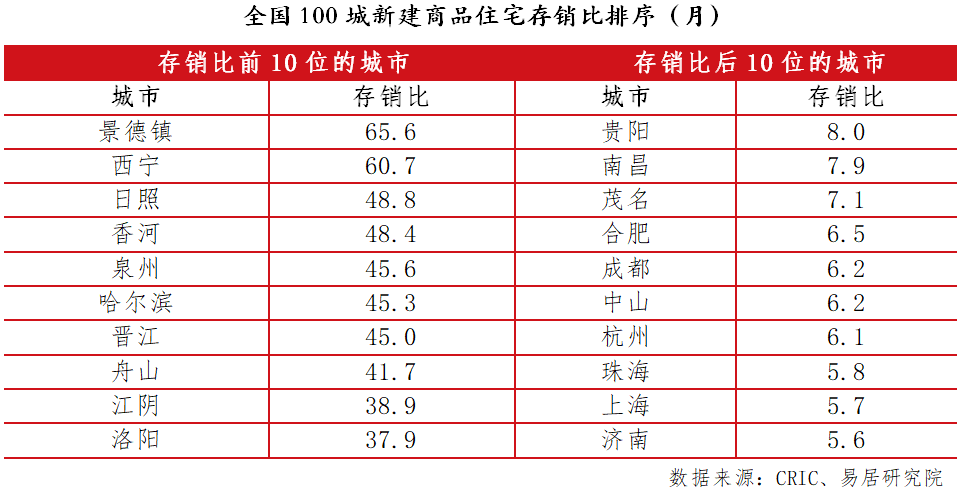

具体到城市,通过对5月份全国100个城市新建商品住宅存销比进行排序,包括济南、上海、珠海、杭州、中山和成都在内的城市去库存不错。相反,包括景德镇、西宁、日照和香河等城市,由于外来人口相对少,购房需求不强劲,导致去库存周期偏高。

整体来看,易居研究院认为,若销售数据不改善,三季度或重新出现去库存周期反弹的风险。鉴于此,各地要格外重视库存背后的短期矛盾和中长期矛盾。

同时,鉴于70%左右的城市都面临销售困难的问题,所以激活合理住房消费需求工作应该具有普遍性。包括部分看似去化周期不错的城市,其实也存在局部市场去库存较为困难的问题。

来源:中房网

免责声明:本站所刊载的所有的房源信息、活动信息、资料及图片均由网站用户提供,其真实性、合法性由信息发布人负责,本网站不声明或保证其内容之正确性或可靠性。所有信息请与经纪公司、房产公司、家装公司、业主个人等确认为准!

免责声明:本站所刊载的所有的房源信息、活动信息、资料及图片均由网站用户提供,其真实性、合法性由信息发布人负责,本网站不声明或保证其内容之正确性或可靠性。所有信息请与经纪公司、房产公司、家装公司、业主个人等确认为准!