热点关注

热点关注2024年以来,新房市场整体延续调整态势,全国商品房销售面积和销售额同比降幅较大,一季度重点100城新房成交面积同比降幅在四成左右,二手房市场表现仍好于新房,重点城市成交量同比降幅相对较小。今年以来新房市场调整幅度较大的原因主要可以归结为三点:一是去年同期疫情积压的购房需求集中释放,导致销售数据基数较高;二是今年春节假期长,居民出游热情较高,影响了住房需求的入市节奏;三是二手房市场“以价换量”态势延续,一定程度对新房需求产生了分流。值得关注的是,春节以来,核心城市政策效果逐渐显现,新房、二手房成交量活跃度呈回升态势,部分城市二手房“小阳春”行情初显。近期中央频繁释放楼市积极信号,国常会强调房地产事关经济社会发展大局,要系统谋划相关支持政策,3月27日,北京取消离婚限购政策,积极落实中央会议精神,预计供需两端政策优化力度将增强,同时,随着年中高基数影响减弱,销售同比降幅也将逐步收窄。本报告主要结论如下:

(1)房价:2024年1-2月,受改善型楼盘入市带动,百城新房价格累计上涨0.29%;二手房价格延续调整态势,累计下跌0.93%,2月价格环比跌幅收窄,环比下跌城市数量已连续9个月超90城。

(2)市场供求:一季度,全国新房市场销售表现偏弱,在上年同期高基数下,重点100城住宅销售面积同比下降约四成,核心城市政策效果渐显,春节后新房市场活跃度温和回升,二手房市场表现仍好于新房,重点11城二手房成交量连续5周环比增长。从需求特征来看,一季度重点城市改善性需求持续释放,新房高总价产品成交套数占比提升。

(3)土地市场:今年截至3月26日,全国300城住宅用地供求面积延续缩量态势,而北京、上海、杭州等重点城市优质地块拍地节奏加快,带动一季度300城出让金及楼面均价结构性上升。企业投资继续聚焦核心城市核心区域,土拍热度分化加剧。拿地企业方面,央国企拿地金额占比提升,仅杭州等热点城市民企举牌意愿较强。

(4)政策展望:今年我国GDP增长目标定为5%左右,要想实现这一目标,财政货币政策需要持续发力,同时稳地产对于稳定宏观经济大局也至关重要,3月22日国常会强调要系统谋划相关支持政策,短期来看,房地产供需两端政策有望加快优化。预计各地将充分发挥调控自主权,一线城市有望继续优化限购政策,二线城市或将全面取消限制性政策,降低首付比例、降低房贷利率等政策同样具备空间;同时,城市房地产融资协调机制或将加快落地见效,“三大工程”配套政策和资金有望继续跟进,住房保障体系建设也将加速。

(5)市场展望:随着房地产供需两端政策持续优化调整,购房者置业意愿或将迎来温和修复,叠加“白名单”项目融资支持持续落地,项目建设推进也有利于提振市场信心,进而带动新房销售边际好转。整体来看,今年3月“小阳春”成色不足,市场节奏或整体延后,同时年中高基数影响将逐步减弱,因此预计二季度新房销售面积同比降幅将收窄。但值得关注的是,次新房入市或将继续分流新房客户,新房市场调整压力仍在。

更多房地产市场研究,“中指云”获取(复制链接)

https://www.cih-index.com/

2024年一季度中国房地产市场形势总结

(一)价格水平:改善型楼盘入市带动1-2月百城新房价格累计上涨0.29%;二手房价格累计下跌0.93%,2月环比跌幅收窄

图:2021年以来百城新建住宅、二手住宅价格环比变化

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

新建住宅方面,2024年1-2月百城新建住宅价格累计上涨0.29%。根据中国房地产指数系统百城价格指数,2024年1-2月百城新建住宅价格累计上涨0.29%,较2023年同期由跌转涨。具体来看,受改善型楼盘入市带动影响,2024年1月、2月百城新建住宅价格环比保持上涨,2月百城新建住宅均价为16267元/平方米,环比上涨0.14%,涨幅较1月收窄0.01个百分点。

二手住宅方面,2024年1-2月百城二手住宅价格累计下跌0.93%。根据中国房地产指数系统百城价格指数,2024年1-2月百城二手住宅价格累计下跌0.93%,跌幅较2023年同期扩大0.80个百分点。具体来看,年初二手房价格维持下行态势,各地业主“以价换量”现象较为明显,1月百城二手住宅价格环比跌幅微幅扩大至0.56%;进入2月,受春节假期影响,部分城市业主挂牌价格短暂趋稳,2月百城二手住宅均价为15173元/平方米,环比下跌0.37%,跌幅较1月收窄0.19个百分点。

图:2021年1月以来百城新建住宅、二手住宅价格环比下跌城市数量变化

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

从涨跌城市个数看,2024年1-2月,百城新建住宅价格环比下跌城市数量保持平稳,二手住宅价格下跌城市数量维持高位。2024年2月,百城新建住宅价格环比下跌城市数量为38个,较1月增加5个;百城二手住宅价格环比下跌城市为99个,与1月持平,已连续9个月超90城。

(二)成交规模:高基数下,一季度重点100城新房成交面积同比下降约四成,3月降幅收窄;春节后重点城市二手房连续5周环比保持增长

全国:根据国家统计局数据,2024年1-2月,全国新建商品房销售面积为1.1亿平方米,同比下降20.5%,商品房销售额为1.1万亿元,同比下降29.3%,其中新建商品住宅销售面积、销售金额同比分别下降24.8%、32.7%。

现房销售表现继续好于期房,占比持续提升。2024年1-2月,商品房期房销售7899万平方米,同比下降31.8%;现房销售3469万平方米,同比增长27.0%,表现明显好于期房。从占比上看,2024年1-2月现房销售面积占总销售面积的比重为30.5%,较2023年全年提升8.0个百分点。

图:2018年至2024年100个代表城市新建商品住宅各季度月均成交面积及同比走势

图:2019年至2024年3月100个代表城市新建商品住宅月度成交面积走势

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

重点城市:一季度重点100城新建商品住宅整体成交规模处近年来同期低位,春节后,市场成交活跃度温和回升。根据初步统计,2024年一季度,重点100城新建商品住宅月均成交面积为1825万平方米,同比下降约四成,一方面,上年同期受疫情积压需求集中释放的影响,基数较高,另一方面,今年春节假期时间长,居民出游热情较高,也一定程度上影响了住房需求的入市节奏。春节后,部分核心城市在政策优化带动下,新房市场活跃度有所提升,在2月低基数下,3月重点100城新建商品住宅成交面积环比翻倍增长,同比降幅明显收窄。整体来看,当前购房者收入及房价预期尚未完全恢复,整体市场仍有调整压力。

图:2016至2024年各梯队代表城市商品住宅一季度月均成交面积及同比走势

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

不同梯队城市来看,一季度,一线城市新建商品住宅成交面积同比降幅最小。根据初步统计,2024年一季度,各线城市在去年同期较高基数下,新房成交面积同比均出现下降,其中一线城市在政策优化、较强的购房需求支撑等因素影响下,同比下降约37%,降幅在各线城市中最小;而多数二线、三四线代表城市限制性政策去年就已基本放开,叠加当前购房者观望情绪较重,新房成交面积同比下降均超四成。

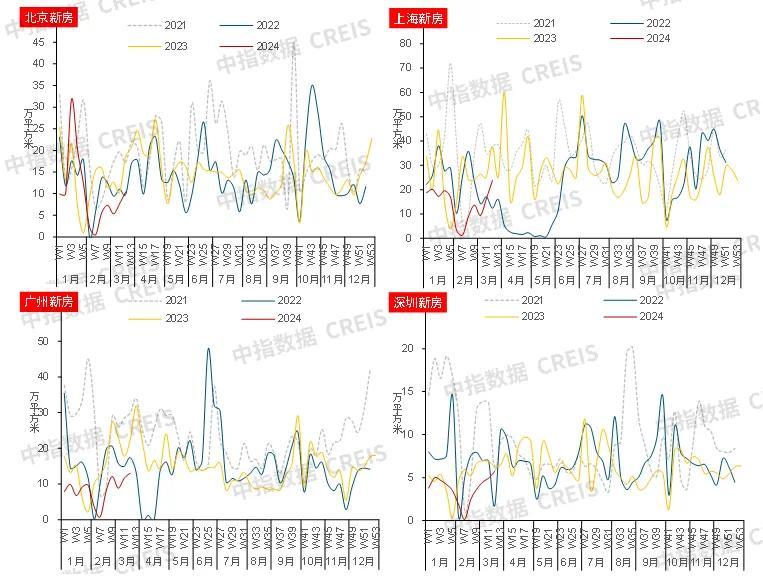

图:北京、上海、广州、深圳周度新房成交走势

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

从一线城市周度表现来看,新房市场在春节假期后整体呈恢复态势,深圳、广州在较大政策优化力度下,市场活跃度提升相对较快;上海受益于供应端改善,上周(3.18-3.24),新房成交套数回升至2024年以来周度高位。

注:高总价住宅划分标准为北上深1000万以上住宅,广州、厦门、苏州、杭州、南京为800万以上住宅,合肥、无锡等城市为500万以上住宅。

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

需求结构来看,今年以来重点城市高端改善需求持续释放,新房高总价产品成交套数占比提升。近几年,重点25城新房市场高端改善项目成交套数占比均值整体呈上升态势,2023年升至7.6%,今年1-2月占比均值保持在7.6%,较2023年同期提升0.8个百分点。重点城市中,上海1-2月1000万以上总价段的项目成交套数占比相比去年提升2.8个百分点;广州1月取消120㎡以上限购,带动新房市场中800万以上总价段成交套数占比明显提升;合肥今年1-2月入市多个高端改善项目,带动500万以上住宅成交套数占比明显提升。另外,受2023年厦门岛内多个高总价项目入市影响,800万以上住宅成交明显增加,高基数下今年1-2月占比较去年全年下降9个百分点;杭州今年1-2月市场有所降温,高总价住宅购房者观望情绪明显,叠加部分低总价人才共有产权房集中网签,高总价住宅成交占比较去年全年下降5.3个百分点。

图:2022年以来25个代表城市二手住宅月度成交套数走势

图:2022年以来11个代表城市二手住宅周度成交套数走势

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

二手住宅方面,一季度重点城市二手房市场表现相比新房更稳定,春节后二手房市场活跃度持续好转。根据中指数据,2024年1-2月,重点25城二手住宅成交套数在上年同期高基数下同比下降13.1%,较2022年同期增长24.9%,表现明显好于新房,成交规模整体处于较高水平。春节后二手房市场活跃度持续提升,截至3月24日,重点城市二手住宅成交套数已连续5周环比增长,上周(3.18-3.24)成交量达2023年下半年以来周度最高水平。

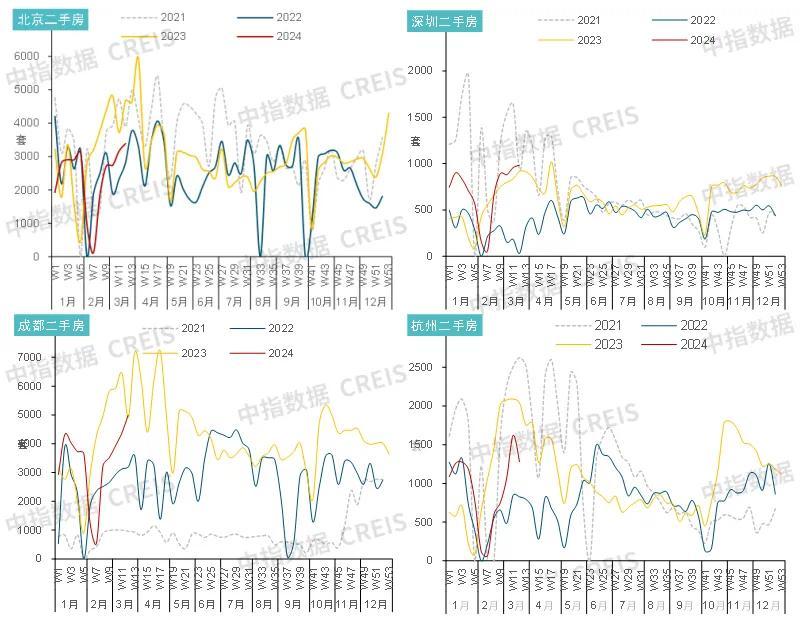

图:北京、深圳、成都、杭州二手房成交走势

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

从核心城市二手房市场来看,北京、深圳、成都成交量提升明显。春节后,核心城市二手房周度成交量出现明显回升,其中深圳上周(3.18-3.24)二手房成交近千套,回升至2023年4月以来周度最高水平,北京、成都二手房周度成交套数持续回升,杭州由于政策落地时间较短,政策效果尚未完全体现。二手房市场恢复较快,究其原因:

一是,春节后不少城市二手房挂牌量提升,“以价换量”带动二手房活跃度相对较高。与此同时,随着二手房挂牌量增加,部分优质户型、更高性价比的二手房项目入市,也一定程度带动需求入市。二是,二手房对于购房者来说,所见即所得,入住周期相比期房更短,购房者偏好度相对更高。三是,春节后为子女上学的购房需求增加,也促使具备优质教育资源的二手小区活跃度提升。在这些因素共同作用下,二手房市场活跃度仍保持在较高水平,预计短期市场行情将持续。

(三)供求关系:一季度重点50城批准上市面积同比下降约四成,短期库存去化时间维持较高水平

全国:2024年1-2月,全国房屋新开工面积为9429万平方米,同比下降29.7%。全国房屋施工面积为66.7亿平方米,同比下降11.0%。全国房屋竣工面积为1.0亿平米,同比下降20.2%,高基数下出现回落。

图:2016年至2024年50个代表城市商品住宅一季度月均批准上市面积走势

图:2019年至2024年50个代表城市商品住宅月度批准上市面积走势

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

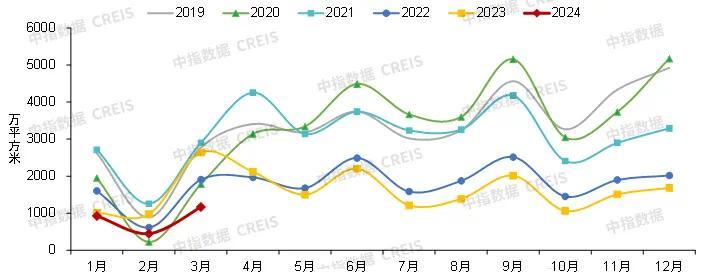

重点城市:受新房销售规模持续回落、近两年土地成交持续缩量等因素影响,新房供给力度不足。根据初步统计,2024年一季度,重点50城商品住宅月均批准上市面积约850万平方米,同比下降约四成。其中,3月进入传统“小阳春”节点,核心城市市场略有修复,企业推货意愿出现改善,重点50城批准上市面积环比明显提升,但在上年同期较高基数下,同比降幅仍较大,供给疲弱也对短期销售端的修复形成一定拖累。

图:2018年至2024年50个代表城市商品住宅销供比走势

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

从供求对比来看,一季度供需两端均偏弱,重点50城整体表现为供小于求。根据初步统计,2023年一季度,50个代表城市商品住宅月均新增供应约850万平方米,同期月均成交面积约为1220万平方米,销供比为1.44,在供应端持续走弱的情况下呈现出供小于求的特点,市场整体仍处于去库存阶段。

受供应缩量影响,重点城市库存规模持续下行,但出清周期保持较高水平。截至2月底,50个代表城市商品住宅可售面积为3.37亿平米,相比去年底小幅下降1.4%,按近6个月月均销售面积计算,短期库存出清周期为20.9个月,较2023年末延长1.0个月,其中,三四线代表城市出清周期达31.5个月,较2023年末延长2.5个月,库存去化压力较大。

综合来看,2024年一季度,重点城市市场情绪仍偏弱,部分核心城市在政策优化及较强的购房需求支撑下,春节后市场情绪有所修复,带动新房、二手房成交小幅回升,其中,二手房市场延续以价换量行情,市场表现明显好于新房。从趋势来看,核心一线、二线城市在供应改善及政策优化的带动下,市场活跃度有望延续回升态势,但对于更多城市来说,平淡行情短期或难以扭转。

(四)土地供求:300城住宅用地成交面积同比降幅收窄,企业投资进一步向核心城市聚焦,土拍市场分化加剧

今年以来全国300城住宅用地供求两端延续低温态势,但成交面积同比降幅收窄。根据初步统计,2024年一季度(截至3月26日),全国300城住宅用地推出4030万平方米,同比下降30.6%;住宅用地成交3511万平方米,同比下降10.6%,降幅较去年全年收窄10.2个百分点;土地出让金2180亿元,同比增长10.4%,住宅用地成交楼面均价同比上涨23.5%,溢价率提升至5.6%,出让金及楼面均价提升主要是由于今年以来一二线城市多宗土地拍卖,尤其是一线城市优质地块拍地节奏加快,带动300城出让金及楼面均价结构性上升。另外,由于去年3月最后五天均为工作日,住宅用地成交量较大,若按全月估算,2024年一季度住宅用地成交面积同比降幅相比本报告统计节点(3月26日)或有所扩大。

表:2024年一季度全国300城各线城市住宅用地推出和成交相关指标同比变化

注:推出面积按公告时间统计,为规划建筑面积,数据截至3月26日,下同。

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

各线城市住宅用地推出力度仍较弱,一线城市低基数下成交同比增幅较高。根据中指数据,2024年一季度(截至3月26日),一线城市推出面积同比降幅超五成,而成交面积、土地出让金、成交楼面均价出现不同程度增长,究其原因,一是去年上海、广州第一批次住宅用地多在一季度推出挂牌公告,但拍卖环节多集中于4月,而今年一季度一线城市不少地块已在3月底前完成拍卖,且北京出让规模增加至152万平方米,成交面积同比增幅超100%;二是今年一线城市成交地块多位于核心区,成交楼面均价整体较高,而去年同期广州出让地块成交楼面均价较低。二线、三四线城市受供应端及房企投资信心偏弱影响,推出、成交面积同比均下降,推出面积降幅均近三成,成交面积降幅均超一成;部分城市优质地块拍出较高溢价,而多数城市或郊区土拍情绪仍较低,成交楼面均价更多是结构性变动,二线城市同比下降5.9%,三四线城市同比上涨6.9%。

另外,随着企业投资进一步向核心城市聚焦,市场集中度有所上升。根据中指数据,2019-2023年,住宅用地出让金TOP10、TOP20、TOP50城市占全国出让金的比重普遍逐年提升,2023年占比较2019年均提升约10个百分点。2024年一季度(截至3月26日),在一线城市土拍节奏加快带动下,TOP20城市住宅用地出让金占全国比重提升至六成。

流拍撤牌方面,全国住宅用地流拍、撤牌数量与去年同期基本持平,成交宗数缩量下导致流拍撤牌率上升。根据中指数据,2024年一季度,全国住宅用地流拍撤牌653宗,流拍撤牌率28.2%,较去年同期提升6.2个百分点。

从重点22城来看,优质地块推出比重增加。一季度(截至3月26日),北京、上海、杭州土拍情绪较稳定,推出宗数占22城的比重约31%,而沈阳、郑州、武汉推出宗数均在3宗以下。为提高房企参拍积极性,多地持续加大优质地块供应力度。如北京2024年度第一轮拟供应商品住宅用地清单中,有9宗位于中心城区,占比约四成,其中东城区也有住宅地块上新,且大多数地块周边有地铁,项目去化具备一定保障;广州第一轮拟供应商品住宅用地清单中,中心四区地块数量占比超四成。

表:北京、广州2024年第一轮拟供应商品住宅用地清单各区域情况

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

土拍规则方面,2024年以来,土拍规则整体延续宽松态势,部分城市继续放松土拍条件。如上海在今年第二轮土地公告中,对之前“70/90”政策在套型面积、比例要求均做出一定优化,多层、小高层、高层中小套型标准由之前不大于90、95、100平方米调至不大于100、110、120平方米,中小套型比例的要求由之前60%-80%降至50%-70%;近期深圳亦取消了“70/90”政策。杭州萧山、余杭区公告地块取消限房价。福州优化公用配电房、阳台赠送面积等计容规则。青岛提出土地出让金余款可按合同约定分期缴纳,最迟付款时间不得超过1年。另外,今年1月,郑州首个现房销售地块成功出让,现房销售试点持续推进。

土拍热度方面,步入2024年,城市之间以及同一城市的不同区域之间分化加剧,取消限价带动部分核心城市优质地块土拍升温。

杭州、上海在优质地块带动下,多宗地高溢价成交:1月26日,杭州成交6宗地中5宗溢价,其中北干西单元地块溢价率达31%;2月27日,杭州7宗地块全部溢价成交,其中6宗溢价率在15%以上。3月14-15日,上海出让5宗地,全部溢价成交,其中4宗触顶摇号。

北京、合肥优质地块热度高,郊区底价成交为主:1月4日、2月22日、3月15日和3月26日四次土拍中,北京丰台大瓦窑、海淀翠湖、大兴西红门、顺义空港地块、昌平生命科学园地块均竞拍至摇号阶段,而其余地块多底价成交。2月29日,合肥滨科城BK202401号、包河区BH202401号地块竞争激烈,溢价率分别达54%、32%。

郑州、济南、南京土地市场整体表现低迷:1月29日,济南17宗地全部底价出让。1月15日,郑州北龙湖片区41.5亩地块起始价较低,位置优越,所属板块开发相对成熟,由郑汴海义高溢价获取,而1月30日、2月2日推出的8宗地,1宗流拍,7宗底价成交。南京1月10日、1月27日、3月8日土拍中,累计推出宅地10宗,2宗取消交易,8宗底价成交。

表:22城2024年一季度高溢价成交地块(截至3月26日)

注:高溢价率地块统计口径为按成交溢价率高于10%统计,上海部分地块溢价率上限低于10%的,如果触顶成交,则也统计在内

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

拿地企业方面,央国企拿地金额占比仍较高,民企当前拿地信心仍偏弱。根据中指统计,2024年一季度(截至3月26日),央国企仍是拿地主力,22城累计拿地金额中,央国企占比63%,其中北京、广州、上海央国企拿地金额占比均达八成以上。

整体来看,2024年一季度,全国300城住宅用地成交规模同比降幅有所收窄,核心城市加快优质地块供给,部分地块竞拍热度较高,对整体市场情绪产生了积极影响。与此同时,各地土拍规则也在优化调整,上海、深圳优化“70/90”政策,有利于为多样化住房需求提供更多匹配的土地资源,更好地促进住房需求释放。当前在房企投资审慎及新房销售尚未企稳下,企业拿地仍聚焦热点城市或流速有保障的板块,伴随着优质地块不断放量、土拍规则继续调整等,核心城市土拍情绪有望继续修复,土拍分化现象或进一步加剧。

$('#tousu').on('click', function(){ layer.open({ type: 1, title :'投诉举报', area: ['600px', '300px'], shadeClose: true, //点击遮罩关闭 content: $('#tousutip') }); });

免责声明:本站所刊载的所有的房源信息、活动信息、资料及图片均由网站用户提供,其真实性、合法性由信息发布人负责,本网站不声明或保证其内容之正确性或可靠性。所有信息请与经纪公司、房产公司、家装公司、业主个人等确认为准!

免责声明:本站所刊载的所有的房源信息、活动信息、资料及图片均由网站用户提供,其真实性、合法性由信息发布人负责,本网站不声明或保证其内容之正确性或可靠性。所有信息请与经纪公司、房产公司、家装公司、业主个人等确认为准!